大切な資金計画

【資金計画でまずすることは2つ!】

まずはこの2つをしっかりとやりましょう!

☑いくらまで借りられるのか把握

☑いくらまでなら無理なく払えるのかの確認

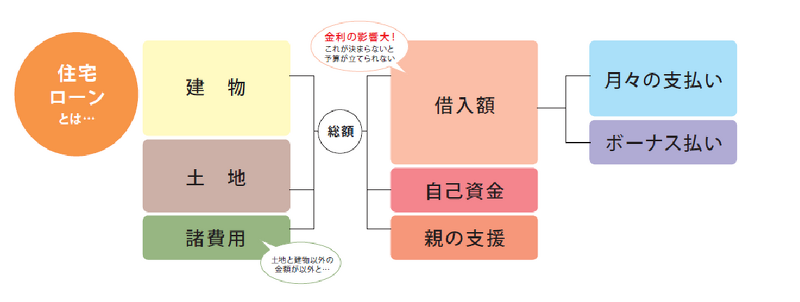

安心した資金計画から始めることが大事です。自分たちが月々いくら払っていけるかによって、借入額が決まるのです。

事前審査

自分たちがどのくらい払っていけるか整理できたら事前審査をしましょう。

「自分たちが返せる」=「銀行が貸してくれる」ではないからです。実際の総額を把握することが、リアルなマイホームへの近道です。そのために重要になるのが事前審査なのです。

事前審査の5つの大きなポイント

①申し込み時年齢と完済時年齢

一般的に、借入の年齢が20歳以上70歳まで。完済時年齢は80歳までということが多いです。しかし、50歳で返済期間30年のローンが簡単に組めるかというと、定年後の返済期間が長いため、返済期間を短くしなければ借りられないこともあるので要注意です。

②年収と返済負担率

年収によって支払い可能額が変わってきます。

③勤続年数や雇用形態

勤続年数が長いほど有利になります。一般的に、勤続3年以上が条件といわれています。派遣社員や契約社員は融資対象外となる傾向があります。

※現在は勤続1年以上あれば融資可能な銀行さんも増えましたのでご相談ください。

④債務状況

返済負担率では、住宅ローンに限らず、カードローンなどの借り入れの返済額も合計して計算されます。既にお借入れがある場合は、住宅ローンの借入額が減ってしまう場合もあります。銀行の審査では、お客様の過去のローンの履歴は全部わかります。

☑現在銀行系・消費者金融等で借り入れがある方・あった方

☑現在ローンを組んでいる方

☑現在クレジットカードを持っている方

このような方は、住宅ローンの審査が厳しくなることもあります。自己申告を必ずしてください。

⑤健康状態

団体信用生命保険(団信)の加入が審査の条件となります。団信とは、生命保険なので、極端に健康状態が悪い場合、加入できないこともあります。

大切な事前審査

事前審査を出しておくことで受けられるメリットがあります。

☑総額が明確だから、計画が立てやすい

☑物件が出た時、売主さんに後回しされない

これから家づくりを始めるにあたって、とても重要な事です。事前にしっかり計画を立てて出していきましょう。また、事前審査はいくら借りられるかの審査でもありますが、お客様にとって条件の良い銀行さんを選ぶという観点もあります。慌てて審査をするのではなく、安心した資金計画から一緒に始めませんか。